相关新闻:

曾豪掷200亿元接盘77家万达酒店的富力地产,正经历前所谓有的资金寒冬。

11月5日,富力地产发布公告称,拟发行不超过8.06亿股新H股,发行价不低于前五个交易日收市价平均数的80%,以当日12.14港元/股收盘价计算,本次融资额约100亿港元。

这是富力地产2005年上市以来首次进行股权再融资。大手笔融资的背后凸显出富力地产对资金的饥渴。截至2018年前三季度,富力地产负债再创新高,达到2863亿元。

在国内房地产行情依然收紧、赴港上市的地产企业新股频遭破发之际,富力地产此次股权融资,是否合适呢?巨额债务压顶下,富力地产的“寒冬”悄然而至。

2863亿负债压顶,支出利息大于净利润

据公告显示,富力地产拟发行不超过8.06亿股新H股,分别不超过该公司新H股发行前后的总股东25%及20%。新H股发行完成后,富力地产股份总数将升至40.28亿股,其中H股18.21亿股,占总股本比例增至45.2%;内资股股数不变,仍为22.07亿股,占比将由68.49%降至54.79%。

富力地产表示,这笔资金将全部用于补充富力地产的资本金,其中包括但不限于偿还公司债务、补充公司营运资金、项目投资等用途。

增股融资引发市场对其资金面的担忧,11月5日,富力地产股价开盘下跌,盘中最高跌幅超过10%,报收12.14港元/股。该计划公告后,富力地产股价连续三日下跌。

对此,11月7日,花旗发表研报称,富力地产公布获股东批准发行不超过8.05亿股新H股,市场投资者或过虑,相信潜在新股发行有可能改善该公司的财务稳定性,花旗维持对富力地产的“买入”评级。

值得一提的是,今年以来,截至2018年10月,富力地产已发债17次,发债融资超过750亿元。如此大举发债,不得不引人质疑:富力地产到底有多缺钱?

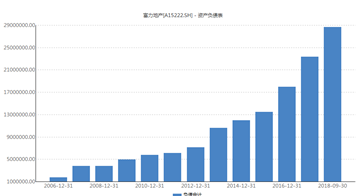

自2013年以来,富力地产负债额度逾千亿元,且一路狂奔。2013—2018年前三季度,富力地产负债总额由1059.86亿元增至2863.22亿元,6年增长2.7倍。

从最新披露的三季报数据来看,富力地产的有息负债已经高达1607.4亿元。其中短期借贷180.8亿元,一年内到期债务191.8亿元,长期借款和应付债券合计1234.8亿元。而2018年中报显示,富力地产高达43.77亿的利息支出已经比同期40.80亿元的净利润还要多。

而从资金链的角度看,富力地产的情况更加不容乐观。据公司2018年三季报显示,富力地产的货币资金为337.11亿元。而半年报显示,其中约168亿元的款项是受限制的货币资金。

依此测算,若上述受限资金依然存续,那么2018年前三季度,富力地产现金短债比为0.9,现金无法完全覆盖短期债务,短期偿债压力进一步加剧。

今年3月,惠誉将富力地产的评级从BB下调到了BB-。BB-级属于较低级别,这个评级的债券已经属于垃圾债券的范畴。

1300亿的销售目标有点悬

与负债规模高速扩张形成鲜明对比的,则是富力地产营收的缓慢增长与净利润的停滞不前。

2013年—2018年前9月,富力地产的营业收入由2013年的363.79亿元增至2018年前三季度的451.12亿元,6年增长1.24倍,是其同期负债总额增速的一半有余。其中,物业发展仍是贡献富力地产营收的主要来源。今年上半年,物业发展实现营收293.06亿元,占比85.97%。

央行:2022年我国宏观杠杆率将继续保持基本稳定

预计随着经济进一步恢复发展、内生增长动力不断增强,2022年我国宏观杠杆率将继续保持基本稳定。

央行:2022年我国宏观杠杆率将继续保持基本稳定

预计随着经济进一步恢复发展、内生增长动力不断增强,2022年我国宏观杠杆率将继续保持基本稳定。

2022-02-15 10:11

1月65城新房线上均价微跌 二手房挂牌均价微涨

1月全国新房线上均价为17582元/㎡,环比微跌0.15%,二手房挂牌均价为16888元/㎡,环比微涨0.35%。

1月65城新房线上均价微跌 二手房挂牌均价微涨

1月全国新房线上均价为17582元/㎡,环比微跌0.15%,二手房挂牌均价为16888元/㎡,环比微涨0.35%。

2022-02-15 10:04

终究成了“小碧桂园”? 中梁把上市途中的物业公司卖了

在当前的房地产市场与物业环境下,于房企而言放弃物业平台上市或许何尝又不是一个正确的决定。

终究成了“小碧桂园”? 中梁把上市途中的物业公司卖了

在当前的房地产市场与物业环境下,于房企而言放弃物业平台上市或许何尝又不是一个正确的决定。

2022-02-15 10:03

多家房企半月内发短债拟募资44亿元 资金压力依然严峻

由于信用危机是否已结束尚不明朗,同时国内资本仍在谨慎观望,因此房地产行业整体表现在短期内不会有太大变化。

多家房企半月内发短债拟募资44亿元 资金压力依然严峻

由于信用危机是否已结束尚不明朗,同时国内资本仍在谨慎观望,因此房地产行业整体表现在短期内不会有太大变化。

2022-02-15 10:03

点赞(0)

点赞(0) 收藏

收藏