曾经的“华南五虎”之首,如今或许正在经历它的艰难时刻。

日前,广州富力地产股份有限公司(以下简称“富力地产”,02777.HK)发布了自2005年上市以来的首次增股融资公告,此次计划发行不超过8.06亿股,以当日收盘价12.14港元计算,此次H股发行将融资近100亿元。

富力地产公告称,这笔资金将全部用于补充富力地产的资本金。该消息一出,富力地产的股价也应声而下,公告当日(11月5日)公司股价的跌幅为8.82%。市场普遍认为,富力地产的负债过高是此次增股融资的主要原因。

值得注意的是,今年以来富力地产的发债融资都是以失败而告终。在这种情况下,公司以增股融资的方式又是否能够解决融资难问题?同时,今年以来,富力地产也深陷质量门,特别是最近发生的员工“不正常死亡”风波又一次将公司推向风口浪尖。针对这一事件,公司又将如何处置?日后又将如何避免再次发生?

就此类问题和相关数据的核实问题,《投资者报》记者联系到富力地产相关人士,经过多次沟通,该人士仅回复称,“此类敏感问题不便回复”,“一切以公告为准”。

上市后首次增股融资

提及富力地产,或许很多人都会想到“传奇”一词。这家公司自1994年成立以来便开始突飞猛进的发展,2005年在香港联交所上市当日,成交量达到617万股,总成交额约6863万港元,市值超200亿港元,成为当时在香港H股上市集资额最高的内地民营企业。

截至2007年,富力地产在行业的地位仅次于万科、绿地和中海,雄踞“华南五虎”之首。之后,富力地产便开启疯狂扩张之路,2010年ERP(Enterprise Resource Planing,企业资源计划)启动,公司战略升级,巨额收购万达酒店以及进军北方房地产行业,使资金大量消耗,逐渐出现资金链紧张的状况。

直到近日,富力地产发布公告拟增股融资100亿元,这是公司上市以来首次进行股权类再融资。也是富力地产在两个月内抛出逾230亿元融资计划后,又决定进行股权融资。

为何富力地产会如此频繁地发起融资?这背后也藏着一些无奈。

据了解,今年以来,富力地产多次的发债融资都以失败告终。2月9日,富力地产取消发行10亿元中期票据;5月23日,富力取消了10亿元超短融发行计划;5月29日,富力一笔60亿元住房租赁专项公司债宣告终止;8月29日,富力一笔60亿元的住房租赁专项公司债券再次被终止。

那这几次发债融资失败的原因有哪些?公司又是如何看待房企融资难这一问题?富力地产相关人士并未做出任何解释。

频频融资源自资金饥渴

除了上述失败的融资计划,已经发债的数据更加可观。数据显示,今年以来,截至2018年10月,富力地产发债17次,发债融资超过750亿元。如此大举发债,不得不引人质疑:富力地产到底有多缺钱?从其财务报表中或许能够探知一二。

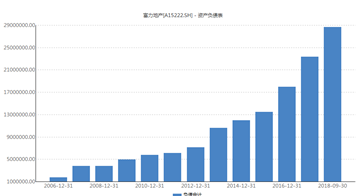

从财务报表可以看出,富力地产的经营性现金流长期处于“入不敷出”的状况。2012-2017年,富力地产经营性现金流余额分别为-25亿元、-119亿元、-221亿元、-3.6亿元、-33亿元,-73亿元,连续6年为负。今年三季度,其现金流依然为-28亿元。

同时,富力地产的负债可谓“一路飙升”。富力地产财报数据显示,2015年至2018年上半年,富力地产的负债总额分别达1345亿元、1795亿元、2332亿元及2703亿元,净负债率分别为124%、160%、170%和187%。

而到了2018年三季度末,富力地产的负债总额高达2863亿元。

如此看来,富力地产的确急需资金输血,以此缓解财务压力。在当前发债融资屡屡受挫的情况下,通过增股融资或许是当前的最佳选择。

被推向风口浪尖

在推出增股融资公告的同时,还有一件事情再次将富力地产推向风口浪尖——日前,富力地产南昌金禧悦城工地一位民工的非正常死亡引起市场关注。

据了解,金禧悦城是富力地产在江西南昌的首个项目,项目占地122亩,总建筑面积约25万平方米。施工单位为广州天力建筑有限公司,也是富力地产下属子公司。

在调控持续的市场大环境下,富力地产的高周转后遗症正在集中爆发。今年以来,富力地产也连连被爆出违法违规等事件。比如:6月,镇江富力长江府涉嫌无证施工违规被查;8月,菏泽“富力城”项目在未取得许可证的情况下,向买受人收取购房定金;9月,福建省住建厅通报14家违法违规房地产开发企业,富力地产子公司——莆田富力房地产上榜。

即将到年底,最令人关注的是,此前在拿下“世纪大单”(199亿元接盘万达77家酒店资产)时,富力董事长李思廉曾信心满满地定下2018年要完成1300亿元的销售目标,2020年冲击3000亿元。然而,截至今年10月底,富力地产累计销售956.6亿元,仅完成了年度销售目标的七成。

如今,距离2018年还有一个多月的时间,富力地产能否实现这一销售目标?市场各方都在拭目以待。

相关新闻:

曾豪掷200亿元接盘77家万达酒店的富力地产,正经历前所谓有的资金寒冬。

11月5日,富力地产发布公告称,拟发行不超过8.06亿股新H股,发行价不低于前五个交易日收市价平均数的80%,以当日12.14港元/股收盘价计算,本次融资额约100亿港元。

这是富力地产2005年上市以来首次进行股权再融资。大手笔融资的背后凸显出富力地产对资金的饥渴。截至2018年前三季度,富力地产负债再创新高,达到2863亿元。

在国内房地产行情依然收紧、赴港上市的地产企业新股频遭破发之际,富力地产此次股权融资,是否合适呢?巨额债务压顶下,富力地产的“寒冬”悄然而至。

2863亿负债压顶,支出利息大于净利润

据公告显示,富力地产拟发行不超过8.06亿股新H股,分别不超过该公司新H股发行前后的总股东25%及20%。新H股发行完成后,富力地产股份总数将升至40.28亿股,其中H股18.21亿股,占总股本比例增至45.2%;内资股股数不变,仍为22.07亿股,占比将由68.49%降至54.79%。

富力地产表示,这笔资金将全部用于补充富力地产的资本金,其中包括但不限于偿还公司债务、补充公司营运资金、项目投资等用途。

增股融资引发市场对其资金面的担忧,11月5日,富力地产股价开盘下跌,盘中最高跌幅超过10%,报收12.14港元/股。该计划公告后,富力地产股价连续三日下跌。

对此,11月7日,花旗发表研报称,富力地产公布获股东批准发行不超过8.05亿股新H股,市场投资者或过虑,相信潜在新股发行有可能改善该公司的财务稳定性,花旗维持对富力地产的“买入”评级。

值得一提的是,今年以来,截至2018年10月,富力地产已发债17次,发债融资超过750亿元。如此大举发债,不得不引人质疑:富力地产到底有多缺钱?

自2013年以来,富力地产负债额度逾千亿元,且一路狂奔。2013—2018年前三季度,富力地产负债总额由1059.86亿元增至2863.22亿元,6年增长2.7倍。

从最新披露的三季报数据来看,富力地产的有息负债已经高达1607.4亿元。其中短期借贷180.8亿元,一年内到期债务191.8亿元,长期借款和应付债券合计1234.8亿元。而2018年中报显示,富力地产高达43.77亿的利息支出已经比同期40.80亿元的净利润还要多。

而从资金链的角度看,富力地产的情况更加不容乐观。据公司2018年三季报显示,富力地产的货币资金为337.11亿元。而半年报显示,其中约168亿元的款项是受限制的货币资金。

依此测算,若上述受限资金依然存续,那么2018年前三季度,富力地产现金短债比为0.9,现金无法完全覆盖短期债务,短期偿债压力进一步加剧。

今年3月,惠誉将富力地产的评级从BB下调到了BB-。BB-级属于较低级别,这个评级的债券已经属于垃圾债券的范畴。

1300亿的销售目标有点悬

与负债规模高速扩张形成鲜明对比的,则是富力地产营收的缓慢增长与净利润的停滞不前。

2013年—2018年前9月,富力地产的营业收入由2013年的363.79亿元增至2018年前三季度的451.12亿元,6年增长1.24倍,是其同期负债总额增速的一半有余。其中,物业发展仍是贡献富力地产营收的主要来源。今年上半年,物业发展实现营收293.06亿元,占比85.97%。

与此同时,富力地产净利润分别为76.40亿元、65.54亿元、67.40亿元、70.40亿元、213.31亿元、45.04亿元。Choice的数据显示,2017年,富力地产净利润率反弹升至36.14%,结束了近四年的持续下跌之势。但到了2018年上半年,其净利润率又跌至11.97%,创下近5年来最差成绩。

不过,在2017年度业绩报告会上,富力地产提出2018年销售目标1300亿元,2019年销售目标1800-1900亿,2020年的销售目标是3000亿元,3年复合增长率达54%。

然而,2018年已经过大半,截至10月末,富力地产累计销售956.6亿元,仅完成了年度销售目标的70%。其中,10月销售金额约87.0亿元,环比下降15.37%;10月销售面积约72.35万平方米,环比下降8.23%。

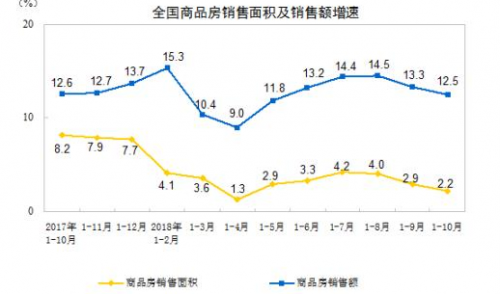

今年楼市的“金九银十”周期不再,整个房地产市场进入下行周期。

据统计局数据,2018年1-10月,全国商品房累计销售金额11.59万亿元,同比增长12.5%,增速较1-9月下降0.8个百分点;销售面积13.31亿平米,同比增长2.2%,较1-9月下降0.7个百分点。其中,单月销售面积增速已连续两个月为负,“金九银十”的销售表现并不乐观。

富力地产今年全年销售目标为1300亿,从公司“金九银十”的销售额102.8亿、87亿来看,要在最后两个月完成343.4亿元的销售额有点悬。

与此同时,克而瑞研究中心数据显示,今年上半年富力地产拿地度明显变慢。2018年上半年,富力地产新增土地金额210亿元,同比减少33.5%;新增土地总建面840万平方米,同比减少26.3%。

据交银国际9月报告显示,富力地产今年前8个月的合约销售额低于预期且低于行业平均,由于销售势头减弱,尤其是在二/三线城市,该行认为公司即使进一步降低平均售价,也很可能未能实现2018年销售目标人民币1300亿元。

随着近来房地产调控政策的不断深入,今年以来房企拿地更趋谨慎,但房企的土地储备从某种程度上说决定了房企未来规模大小,而规模也是房企融资的重要条件之一。

根据碧桂园集团总裁莫斌的看法,未来房地产市场会出现二八分化,大鱼吃小鱼。比如,万科在一边高喊“活下去”的同时,一边默默拿地。2018年1-10月,万科累计新增205个项目,新增权益建筑面积达到2453.74万平方米,累计耗资1338.17亿元,拿地金额和建筑面积,均仅次于碧桂园,名列行业第二。

据富力地产半年报披露,下半年企业有逾800亿元的可销售资源,确保其完成2018年的协议销售目标是完全充足的。但是,要想实现2019年、2020年销售目标的增长,富力地产还需要持续补充“弹药”。

(房掌柜整理来源自投资者报、财经网)

1月65城新房线上均价微跌 二手房挂牌均价微涨

1月全国新房线上均价为17582元/㎡,环比微跌0.15%,二手房挂牌均价为16888元/㎡,环比微涨0.35%。

1月65城新房线上均价微跌 二手房挂牌均价微涨

1月全国新房线上均价为17582元/㎡,环比微跌0.15%,二手房挂牌均价为16888元/㎡,环比微涨0.35%。

2022-02-15 10:04

终究成了“小碧桂园”? 中梁把上市途中的物业公司卖了

在当前的房地产市场与物业环境下,于房企而言放弃物业平台上市或许何尝又不是一个正确的决定。

终究成了“小碧桂园”? 中梁把上市途中的物业公司卖了

在当前的房地产市场与物业环境下,于房企而言放弃物业平台上市或许何尝又不是一个正确的决定。

2022-02-15 10:03

多家房企半月内发短债拟募资44亿元 资金压力依然严峻

由于信用危机是否已结束尚不明朗,同时国内资本仍在谨慎观望,因此房地产行业整体表现在短期内不会有太大变化。

多家房企半月内发短债拟募资44亿元 资金压力依然严峻

由于信用危机是否已结束尚不明朗,同时国内资本仍在谨慎观望,因此房地产行业整体表现在短期内不会有太大变化。

2022-02-15 10:03

胡葆森:建业接下来要坚持三个字——少、小、好

胡葆森表示,“少、小、好”,“少”就是尽量不要再开辟新的赛道、接下来将不再追求规模的过快增长、只有做少了、做小了,才有可能做好。

胡葆森:建业接下来要坚持三个字——少、小、好

胡葆森表示,“少、小、好”,“少”就是尽量不要再开辟新的赛道、接下来将不再追求规模的过快增长、只有做少了、做小了,才有可能做好。

2022-02-15 09:59

点赞(0)

点赞(0) 收藏

收藏