近日,据央行网站消息,从2018年4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点;同日,上述银行将各自按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的中期借贷便利(MLF)。

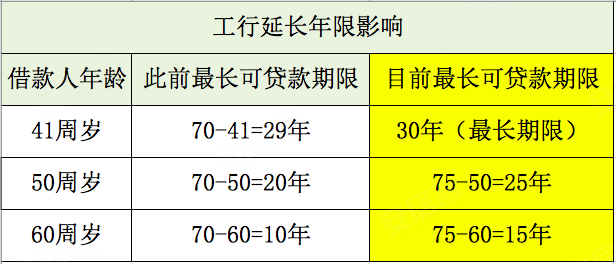

同一天,工商银行放宽贷款年限,借款人年龄+贷款期限<75年,增加了5年。据悉,目前工行总行已经发文。业内表示,工行是第一个突破70岁的房贷银行,由于工行的标杆地位,相信其他银行也会陆续跟进。

银行一日内发布两项贷款政策,对经济、对楼市又该有何种影响?

珠海房贷现状:首套房、二套房最高上浮40%

首先我们先来回顾下珠海的房贷政策变化。2018年总体上贷款形势趋紧,放款额度比较紧张,个别银行放款需要的排队时间超过2个月,审批条件也是趋严,以往容易审批通过的情况,现在可能无法得到同贷书。

据了解,4月份珠海四大行首套房上浮10%-20%,二套房上浮15%-30%。其他的,如交通银行、浦发银行、招商银行、广发银行、光大银行首套房均已上浮15%-40%,二套房上浮20%-40%。放款时间多为1个月左右,额度相对前三月较紧张。此外,交通银行、广发银行、渣打银行、光大银行等均已表示目前只办理住宅贷款业务,不做商办产品贷款。

3月底,深圳的“三价合一”正式落地,刺激了众多观望购房者的买房神经。据了解,目前珠海地区四大行均已施行这一政策。最让购房者痛心的是,除了首付比例会增加,相应的税费也会增加。如果新政实施,评估价将上调为成交价来征税。中原地产二级市场经理龚慰宗表示,银行“三价合一”就是各银行在办理个人住房贷款业务时,要以在房产管理部门备案的网签合同和住房套数为审核依据。也就是银行贷款评估价、网签备案合同价、房管局评估价要是同一个数。总的影响就是,评估价高了会增多过户的税费,评估价低了首付增多。

央行降准政策 有助于实现更为宽松的房贷环境

易居研究院智库中心严跃进认为:央行此次降准政策,显然和很多市场预期不同,充分证明了当前宏观经济和产业经济发展的特殊性。其逻辑在于,当前流动性不足的风险开始增加,从银行体系的稳健运作,以及产业经济的成本降低等角度出发,实际上都需要有类似降准的做法。类似做法自然是在当前资金面持续收紧的情况下,属于“送春风”的效应。

应该说降准的直接效应就在于银行的可用资金会增加,这样会直接带来流动性的增强和资金成本的降低,所以对于各类银行来说未来在贷款等领域的自有度会上升,同时对于相关产业的支持力度也会加大。

从房地产市场的角度看,当前也开始面临了一些资金面收紧的风险,尤其是银行贷款等方面确实是收紧了。所以类似的政策显然能够缓解房地产资金面不足的风险。考虑到近期国家统计局的数据,本身来说是略显悲观,但此次央行降准政策,有助于实现更为宽松的房贷环境。

大家地产董事陈志表示,定向降准涉及到的金额大概是4000亿,但它的意义不止于4000亿。意思是说在我们区域杠杆的过程中会出现一些微调。比如:降准时可能会出现误伤一些刚需或实体经济,或者在过程中会根据经济情况适当做出调整。因此适当的降准其实并不代表整个经济环境的宽松,(前面借央行的钱要还一部分,实际上流向市场的钱并没有那么多)它更多是为了解决商业银行经营的资本流通问题,而我们看到的也更多是长期区域杠杆在中途做出的调整。

特殊机会投资风口已来? 远洋资本再设6亿美元私募基金

房企信用风险事件频发,企业很难融资,需要特殊机会类的钱和团队进入,这恰好是特殊机会投资团队所等待的机会。

特殊机会投资风口已来? 远洋资本再设6亿美元私募基金

房企信用风险事件频发,企业很难融资,需要特殊机会类的钱和团队进入,这恰好是特殊机会投资团队所等待的机会。

2022-02-17 10:31

金地2021年利润总额下降21% 归母净利润94.6亿元

金地2021年营业总收入992.32,同比增长18.16;营业利润160.60亿元,同比下降21.07%

金地2021年利润总额下降21% 归母净利润94.6亿元

金地2021年营业总收入992.32,同比增长18.16;营业利润160.60亿元,同比下降21.07%

2022-02-17 10:28

加速风险出清 多家银行抛出房地产并购融资计划

未来地产供给侧调控仍以紧平衡下的市场化出清为主,政策节奏和力度的精准度要求较高,供给侧可以进一步期待。

加速风险出清 多家银行抛出房地产并购融资计划

未来地产供给侧调控仍以紧平衡下的市场化出清为主,政策节奏和力度的精准度要求较高,供给侧可以进一步期待。

2022-02-17 10:28

大悦城获100亿并购贷额度 并购资金“拿来易、用出难”?

并购资金投放提速,但企业用资金并购出险企业项目尚未落听。

大悦城获100亿并购贷额度 并购资金“拿来易、用出难”?

并购资金投放提速,但企业用资金并购出险企业项目尚未落听。

2022-02-17 10:28

点赞(0)

点赞(0) 收藏

收藏