“美好生活是什么?先买套房子,再回家看个电视,电视上放我们的电影,到万达城玩”融创中国董事局主席孙宏斌表示,房地产的下半场是中国人的美好生活。

进入白银时代,房企也正逐渐告别开发商的单一角色,转型城市配套服务商,将触角延伸至居住、购物、教育、医疗、养老等多个领域,力图建立起全生命服务产品体系。

新的赛道由此展开,如果说房地产行业上半场是以规模论成败,而进入下半场,转型城市运营商,构建多元化的业务体系成为决胜的关键突破口。在此背景下,众多房企纷纷调转船头,从专业化驶入多元化。

老龄化社会产生的“银发经济”促使房企将养老地产视为多元化业务中的重要一环。经过摸索,万科、保利、招商蛇口等企业的养老产业布局已经初具雏形。

大幕开启,在这个充满风险的创新领域,谁能最快突出重围?

租购并举的住房新时代正在来临

从过去十余年的实践看,养老地产是全民异地购房热情高涨的主导力量之一,也是造成许多度假旅游胜地住房大量空置、房地产泡沫的关键因素。值得注意的是,在以租购并举为主导的住房制度下,租赁养老地产取代产权房养老地产的时代或许正在来临。

就趋势而言,养老地产作为房地产市场的重要组成部分,也将由“售”向“租”发生方向性转变。

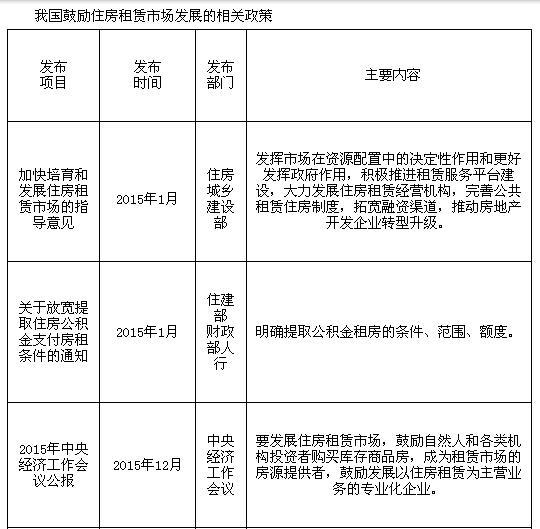

从政策上看,中央和地方支持和鼓励住房租赁市场的政策层出不穷。从十九大报告提出“加快建立多主体供给、多渠道保障、租购并举的住房制度”,到最近结束的中央经济工作会议提出2018年“要发展住房租赁市场特别是长期租赁,保护租赁利益相关方合法权益,支持专业化、机构化住房租赁企业发展”,以及过去三年中央出台的许多文件都强调发展住房租赁市场(参见下表)。由此可见,从供给侧来看,住房租赁市场大发展的时代正在到来。

资料来源:苏宁金融研究院根据公开信息整理

旅居养老产快速发展的四大动因

以上政策层面的支持和鼓励,是养老地产供给侧环境的重大变化。而养老地产转向租赁市场,还有以下四方面需求侧的驱动力量。

首先是中国将成为全球老龄化最严重的国家之一,养老地产的潜在需求巨大。老龄化水平是影响养老地产潜在需求的核心要素。早在2000年,中国65岁以上人口比重达7%,步入联合国标准的老龄化国家行列。中国统计年鉴显示,2016年中国65周岁及以上人口为1.5亿人,占总人口10.8%,是发展中国家中人口老龄化最严峻的国家。联合国报告则预测,2020年我国65岁以上人口达到1.85亿,占人口总数的13%,至2050年将突破3亿,老龄化水平将达到34%,届时中国将成为全球老龄化水平最高的国家(参见下图)。老龄化水平的迅速上升,必然会带来老年人居住需求的增加。

![27105919824ed3bb680261[1].png](https://img1.fzg360.com/gl/userfiles/image/20180227/271102207f2de7cf301218.png)

数据来源:苏宁金融研究院整理

其次,家庭趋向小型化、少子化趋势,独立住房需求大量增加。尽管我国人口增速持续放缓,但在老龄化、家庭少子化趋势下,需要独立住房的家庭总数却在不断增长。2016年8月发布的《中国养老白皮书》显示,2010年我国家庭平均人口数为3.1人,2030年将缩小至2.6人,2050年将进一步降至2.51人,家庭结构小型化将逐渐成为社会主流的家庭形态。家庭户数在不断分裂和扩张,将使得未来住房需求仍将增长,特别是老年群体人均寿命的不断延长,独立居住的需求将长期存在。这一现象将是支撑养老地产需求强劲的重要因素。

再次,四世同堂的传统观念开始转变,新兴养老方式广受欢迎。可以设想,越来越多的伴随着改革开放成长起来的60后、70后开始步入退休生活,四世同堂、养儿防老的传统观念将逐渐淡薄。另外,传统家庭照料模式无法继续,老年人的养老需求也随之呈现多元性,家庭养老的功能较以往不断弱化,无法满足注重生活质量和精神追求的老年人。入住设备先进、管理完善的市场化经营的养老服务中心,既可以与同龄人有共同的记忆,又可合理地进行休闲娱乐,培养兴趣爱好,丰富老年人的生活乐趣,使晚年生活质量更高。

与此同时,旅居式的养老生活,对于收入高、生活品质较高的老年群体来说是理想的选择。他们可以选择时令性、享受型的消费,一年当中不同季节、不同时段在不同地区短暂居住数月,感受不同的气候条件、人文环境和乡土气息,将会成为越来越多中高收入退休群体的选择。

最后,房价持续上涨,使得退休家庭租房的性价比更高。2008-2016年,全国平均住宅销售价格由3576元/平米上涨到7203元/平米,涨幅超过100%,当前的房价已成为绝大多数家庭不可承受的支出,对于无法贷款的老年家庭而言,一次性的购房支出更是高不可攀。

与此同时,房价的过快增长,必然带来住房租金回报率不断下降。2017年11月,北京、上海、广州、深圳四大一线城市的租金回报率已下降到1.5%,其中北京仅为1.36%,相对较高的成都为1.91%。而在2008年前后,大多数城市的住宅租金回报率为4%左右(参见下图)。租金回报率的下降,房价的高不可攀,必然会显著提高养老租赁地产的性价比,增强退休群体租房养老的意愿。

![271059204a4997a3278572[1].png](https://img1.fzg360.com/gl/userfiles/image/20180227/2711025296fa87e3250452.png)

养老地产布局逻辑

养老地产是一个潜力巨大的市场。联合国数据显示,到2025年,中国超过60岁的老年人口数量将突破3亿,到2050年,这个数字将达到5亿。

潜力背后蕴藏着巨大的商机,据全国老龄办《中国养老产业规划》报告显示,到2030年我国养老服务业市场的总产值将突破10万亿元大关。

2017年政策环境的利好也为养老地产的发展保驾护航。十九大报告中明确指出,要实施健康中国战略,积极应对人口老龄化,构建养老、孝老、敬老政策体系和社会环境,推进医养结合,加快老龄事业和产业发展。

国内大健康产业蓬勃发展,招商蛇口搭乘政策东风。其在大健康领域首个养老项目—招商高利泽广州番禺国际康复颐养中心已于2月2日正式开业。

据悉,招商高利泽养老服务有限公司成立于2015年,由招商蛇口和欧洲医养机构法国高利泽联合成立的高端养老机构运营服务公司,目前已在广州、深圳(楼盘)两个城市开始试点运营。

除此之外,招商蛇口和招商仁和人寿也将在养老领域展开深入的产融合作,将保险与康养结合,大力发展医养产业业务。

行业大鳄的业务风向具有信号般的意义。恒大、万科在养老地产业务上持续加码,恒大在内部专门成立健康产业集团。内容涵盖健康地产、国际医院、社区医养和医学美容及抗衰老等多个业务领域。

2017年12月14日,健康产业集团的拳头产品—养生谷正式对外亮相。恒大健康集团董事长谈朝晖介绍,恒大养生谷围绕全龄化健康管理首创了颐养、长乐、康益、亲子四大园,提供852类设施867项全方位健康管理服务。

健康,也是万科构建完整服务链条的重要部分。早在2010年,万科便开始试水养老业务;2014年,万科在北京、青岛、杭州等城市持有多个养老项目。

2018年1月10日,万科和北控联合运营的一家二级现代化的综合性康复医院—光熙康复医院拉开了运营序幕,在医养结合方面迈出了重要的一步。北京万科在养老地产的布局上有更大的目标和野心,在未来两到三年,旗下养老业务要占据北京市场第一的位置。

万科北方区域的养老业务发展最为迅猛,已经陆续进入北京、天津、济南、青岛等城市。目前在全国范围内,万科的养老项目已经超过了80个。

华润置地对养老产业布局已久,“养老及大健康产业”已经成为其重要战略发展方向之一。其以养老服务、养老地产、养老科技、养老金融四大板块13个服务产品为主。2017年,华润置地加强了医院的相关战略合作。2017年3月华润置地东北大区与辽宁省金秋医院正式签署战略合作协议,打造沈阳首个城市中心高端养老综合体。同年9月与华润集团旗下的凤凰医疗建立战略合作协议,而在三个月之后,同深圳龙城医院就深圳龙城医疗健康城签署战略合作协议,这一系列举动使得华润置地在医养结合方面的探索更上一层。

养老地产成长困局

在房企的多元化业务探索中,相比起长租公寓的蓬勃生长,养老地产的发展相对谨慎。

从目前的情况来看,市场上多数房企虽然都在积极布局养老地产业务,但大多只是浅尝辄止,仅有万科、远洋等进行了大规模的布局,养老地产最终演变成为巨头之间的角逐游戏。

“养老地产并不好做。”曾在广州某房企参与过养老地产管理的相关从业人员表示,养老地产是一块诱人的蛋糕,开发商擅长的快周转开发模式并不适用于养老业务。

其次是难以找到可行的盈利模式,产品虽好,但高昂的价格超出了普通人的承受范围,每月费用高达数万。虽然市场潜力巨大,但目前市面上的养老业务大多针对高端市场,受众面狭窄,缺乏具有普适性的养老地产产品。

北京万科养老负责人透露,养老产业的商业化尝试还只能是小众化市场。

最后,养老地产的回报周期长,面临长期运营带来的资金压力等等。集中体现在建设用地方面,在养老需求集中的一线城市,地价高企,亟待拓宽融资渠道。

中国养老地产的前景在近期政府的政策加持下,有了渐渐明晰的破解之道。

2017年8月,财政部等三部委联合发布《关于运用PPP模式支持养老服务业发展的实施意见》,要求地方政府运用授权经营、土地入股、投资补助等方式对养老项目进行支持,允许社会资本配套建设符合规定的医院、康养中心、疗养院及附属设施等经营性项目,提高项目综合盈利能力。

9月,河北省发布相关政策,探索允许营利性的养老、教育等社会领域机构以有偿取得的土地、设施等财产进行抵押融资。

除此之外,政企之间探索合作养老模式,共同打造 PPP养老项目。

2016年底,万科随园嘉树与深圳市福田区民政局签署福田区福利中心PPP试点项目协议。2017年初,万科正式接管福利中心,接收原有运营服务团队,成为深圳首家公办养老机构PPP试点项目。

目前这种探索尚未得到大规模的推广,而养老地产业务在房企的财务中的贡献几乎可以忽略不计,未来依然有很长的路需要走。

(房掌柜综合整理自新浪财经、时代周报)

胡葆森:建业接下来要坚持三个字——少、小、好

胡葆森表示,“少、小、好”,“少”就是尽量不要再开辟新的赛道、接下来将不再追求规模的过快增长、只有做少了、做小了,才有可能做好。

胡葆森:建业接下来要坚持三个字——少、小、好

胡葆森表示,“少、小、好”,“少”就是尽量不要再开辟新的赛道、接下来将不再追求规模的过快增长、只有做少了、做小了,才有可能做好。

2022-02-15 09:59

新力控股1月合同销售额2.67亿元 同比减少96.7%

截至2022年1月31日止 一个月,该公司及其附属公司连同其合营企业和联营公司的合同销售金额约人民币2.67亿元,同比减少96.7%。

新力控股1月合同销售额2.67亿元 同比减少96.7%

截至2022年1月31日止 一个月,该公司及其附属公司连同其合营企业和联营公司的合同销售金额约人民币2.67亿元,同比减少96.7%。

2022-02-15 09:54

成见 | 普涨后的普跌 一句话捅破的窗户纸

一句话就让市场破防,这亦从侧面证明了市场目前的脆弱性。

成见 | 普涨后的普跌 一句话捅破的窗户纸

一句话就让市场破防,这亦从侧面证明了市场目前的脆弱性。

2022-02-15 09:52

A股房企去年业绩不乐观 中小房企多渠道“自救”

截至2月10日,已有56家A股房企披露2021年业绩预告。其中,仅24家净利润同比增长;23家出现亏损,占比高达41.07%,有11家的亏损额超过10亿元。

A股房企去年业绩不乐观 中小房企多渠道“自救”

截至2月10日,已有56家A股房企披露2021年业绩预告。其中,仅24家净利润同比增长;23家出现亏损,占比高达41.07%,有11家的亏损额超过10亿元。

2022-02-11 09:36

点赞(0)

点赞(0) 收藏

收藏